图片来自网络

▍文 仲若辛

▍来源 公众号辩护人Defenders

我手头正在办理一件虚开增值税发票案二审辩护,发现一审判决把税务机关出具的《已证实虚开通知单》直接作为定罪证据,并且写入了一审判决书。我查阅法条及有关判例发现,《已证实虚开通知单》是异地税务机关之间发票协查的程序性文书,不应作为定罪证据使用。

《刑事诉讼法》第五十条规定,可以用于证明案件事实的材料,都是证据。《刑事诉讼法》第五十四条第二款规定,行政机关在行政执法和查办案件过程中收集的物证、书证、视听资料、电子数据等证据材料,在刑事诉讼中可以作为证据使用。但《已证实虚开通知单》根本就不是上述法条规定的“材料”或“证据材料”。具体理由是:

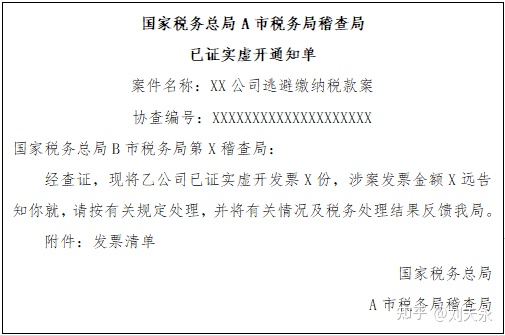

第一,《已证实虚开通知单》的性质属于税务机关的内部文书。

《税收违法案件发票协查管理办法(试行)》(税总发[2013]66号)第九条规定,已确定虚开发票案件的协查,委托方应当按照受托方一户一函的形式出具《已证实虚开通知单》及相关证据资料,并在所附发票清单上逐页加盖公章,随同《税收违法案件协查函》寄送受托方。通过协查信息管理系统发起已确定虚开发票案件协查函的,委托方应当在发送委托协查信息后5个工作日内寄送《已证实虚开通知单》以及相关证据资料。第十条规定,委托方收到协查回函后,根据协查回函信息依法对被查对象进行查处。从上述规定可以看出,《已证实虚开通知单》是办理虚开案件中各税务机关之间的协查材料,其性质属于税务机关的内部文书,不是《刑事诉讼法》第五十四条第二款规定的,行政机关在行政执法和查办案件过程中收集的物证、书证、视听资料、电子数据等证据材料。

第二,生效的广西壮族自治区高级人民法院(2019)桂行申347号再审行政裁定书,确认《已证实虚开通知单》只是税务机关内部使用的文书,不对行政相对人权利义务产生影响。

上述判决认为:根据《发票协查管理办法》第二条、第七条、第九条第一款的规定,《税收违法案件协查函》是查办税收违法案件的税务稽查局将需异地调查取证的发票委托有管辖权的税务稽查局开展调查取证的相关活动的委托协查函,《已证实虚开通知单》属于《税收违法案件协查函》的具体内容或附件,是异地税务机关之间的内部公文,是行政行为之间确立委托协查关系的文件以及协查的工作内容,仅供税务机关内部使用,其性质属于内部行政行为。

根据《发票协查管理办法)》第十五条第一款,“有下列情形之一的,受托方应当按照《税务稽查工作规程》有关规定立案检查:(一)委托方已开具《已证实虚开通知单》的。”之规定,委托方开具的《已证实虚开通知单》是税务机关应当按照《税务稽查工作规程》有关规定立案检查的情形之一。从《已证实虚开通知单》的内容看,其只能证明委托方查处的发票属于虚开,并不能当然证明该发票的相关方具有税务违法行为。只有税务机关按照《税务稽查工作规程》立案检查作出的相关处理决定才能明确行政相对人的具体权利义务,才对行政相对人产生实际影响。

本案中,虽然再审申请人河南药材集团公司所在地的税务机关作出的税务处理决定明确涉案《已证实虚开通知单》是其作出补缴税款及收取滞纳金决定的证据,但是对再审申请人作出权利义务要求的是处理决定,涉案《已证实虚开通知单》作为定案证据,是作出处理决定的税务机关根据其职责作出的,当事人如对税务机关以涉案《已证实虚开通知单》作为定案证据有异议,可以通过对处理决定提出异议解决。

因此,《已证实虚开通知单》作为税务机关内部流转的文书,未对相关方的权利义务进行具体设定,不必然或直接对相关方产生实际影响。被申请人玉林市税务局及一、二审法院认为再审申请人对涉案《已证实虚开通知单》的复议申请不属于行政复议的受案范围,有事实和法律依据。

第三,生效的福建省高级人民法院(2019)闽行申385号行政裁定书,确认《已证实虚开通知单》是异地税务机关内部使用的协查性文件,受托税务机关收到《已证实虚开通知单》后作为线索和立案依据,开展调查取证,该通知单不对当事人的权利和义务产生实际影响。

上述判决认为,根据《最高人民法院关于适用<中华人民共和国行政诉讼法》的解释》第一条第二款第(十)项的规定,对公民、法人或者其他组织权利义务不产生实际影响的行为,不属于人民法院行政诉讼受案范围。《税收违法案件发票协查管理办法(试行)》第九条规定:“已确定虚开发票案件的协查,委托方应当按照受托方一户一函的形式出具《已证实虚开通知单》及相关证据资料,并在所附发票清单上逐页加盖公章,随同《税收违法案件协查函》寄送受托方。......”第十五条规定:“有下列情形之一的,受托方应当按照《税务稽查工作规程》有关规定立案检查:(一)委托方已开具《已证实虚开通知单》的.....”由此可见,《已证实虚开通知单》属于异地税务机关之间内部使用的协查文件,并不直接送达给行政相对人,受托税务机关在收到《已证实虚开通知单》后作为线索和立案依据,之后展开调查取证。因此,本案申请人所诉的《已证实虚开通知单》对其权利义务不产生实际影响,不属于人民法院行政诉讼受案范围。原一审裁定驳回申请人的起诉,二审裁定予以维持,均无不当。申请人的再审申请不符合《中华人民共和国行政诉讼法》第九十一条规定的情形,依法应予驳回。依照《最高人民法院关于适用<中华人民共和国行政诉讼法>的解释》第一百一十六条第二款之规定,裁定如下:驳回福建万绿欣医药有限公司的再审申请。

综上可以看出,《已证实虚开通知单》属于异地税务机关之间的内部公文,是行政行为之间确立委托协查关系的文件以及协查的工作内容,仅供税务机关内部使用,其性质属于内部行政行为,既不属于《刑事诉讼法》第五十四条第二款规定的行政机关在行政执法和查办案件过程中收集的物证、书证、视听资料、电子数据等证据材料,也不属于《刑事诉讼法》第五十条规定的八类证据的任何一类,就其形式及性质而言,就如同刑事诉讼过程中侦查机关制作的移送起诉或者移送管辖的诉讼文书,这类文书当然不能作为认定案件事实的证据。

| 上一篇: 案例研讨丨仲若辛:不具管辖权的侦查机关收集的证据能作为定案依据吗 |

| 下一篇: 仲若辛丨犯罪单位的主体资格变化带来的刑事法律后果 |